Pecados de juventud en las inversiones

Pecados de juventud en las inversiones

Capitalización, hábitos, foco y optimismo

Se arriesgado de joven, se conservador de viejo. Al menos eso reza un antiguo y peligroso mantra de la inversión. Un consejo masificado que invita a los novatos a caminar por la cornisa.

Puedes caer y volver a empezar. Sobra tiempo para recuperarte, ¡juégatela! Podrás enderezar el rumbo a los 30s, lograr la IF a los 40 y disfrutar de tus dividendos a los 50 mientras andas descalzo por la arena en octubre. Ahora es el momento de tirar los dados, de sacarla del estadio. Busca el pelotazo. Si fallas, una segunda chance te espera.

Abundan los cantos de sirena que te alientan a invertir. Compra esto, vende aquello, mantente activo. El trading solo llena los bolsillos ajenos. Pocos te hablan de ahorrar más, de producir, de gastar menos. Escasean los incentivos para ello. Una enorme y hambrienta industria va tras ti, pequeño ahorrista.

Crees que el vecino se está haciendo rico cuando en realidad sólo está subiendo a la montaña rusa. Es el circo de Wall Street empujándote a actuar. El mundo te invita recurrentemente al suicidio financiero. Tira monedas al aire con shitcoins de moda y con mineras dependientes del humor de una banda de políticos bananeros.

A continuación, te ofrezco algunos motivos por los cuales puede merecer la pena reconsiderar tus apuestas y ser prudente también en tus tiernos 20s.

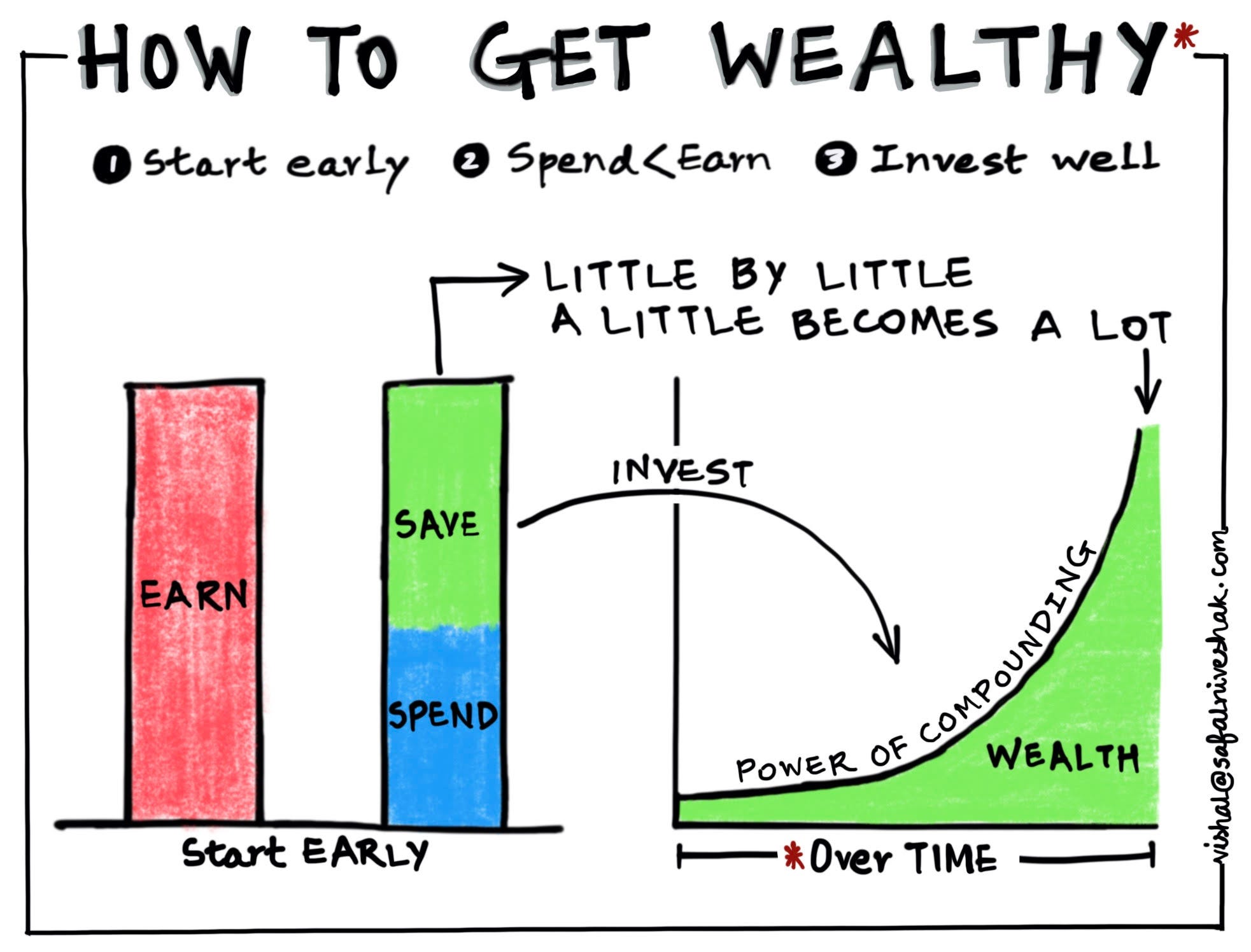

Capitalización

En el capítulo 12 de Financieramente citamos 2 ejemplos simplificados: una persona ahorra entre los 20 y los 30, mientras que otra lo hace entre los 30 y los 60. Ambas invierten sus ahorros hasta los 60. Al final de cuentas nos falla la intuición: la primera es más rica que la segunda. Ahorró mucho menos, pero la capitalización a largo plazo jugó en su equipo (*).

Los primeros ahorros son los más expuestos al interés compuesto que tendrás hasta el día del juicio final. Nunca interrumpas innecesariamente la capitalización, dice Munger. Y menos aún la capitalización de tus primeros años productivos, añade Patagonia Valor. Fórmula barata: ahorra una década, indéxate otras 3 y di adiós a los problemas de dinero. De nada.

Las pérdidas de los 20s no se recuperan a los 30s. No se recuperan. Las pérdidas son irrecuperables. Tus ahorros ya no vuelven. Luego, con viento a favor, generarás nuevos ahorros. Pero los generarás independientemente de que capitalices o dilapides los anteriores.

1er mandamiento: No arruines la mejor etapa de la composición a largo plazo persiguiendo espejitos de colores.

Hábitos saludables

Si te gusta la ruleta a los 20, ¿qué te hace pensar que te volverás conservador a los 50? No se vuelve fácilmente de los comportamientos ludópatas. No, joven inversor, tu aversión al riesgo te acompañará cuando peines canas. Los malos hábitos se hacen carne. No es posible borrarlos de tu ADN, asegura James Clear. Y le creo. Cuesta mucho enderezar el rumbo. Tarde o temprano regresa el impulso pecaminoso. Ese que conocen muy bien los adictos.

Mejor prevenir. Mejor generar hábitos saludables desde temprano. Quien pronto aprende a proteger su patrimonio tiene más chances de continuar haciéndolo eficazmente a medida que envejece.

Puedes justificar tus inversiones supuestamente racionales con nobles motivos. Pero en ocasiones el riesgo se materializa, el capital merma y deberás duplicar la apuesta para intentar recuperar las pérdidas.

2do mandamiento: No asumas grandes riesgos temprano y no necesitarás asumirlos más tarde.

Foco en ahorrar

Traducción: El 50% de 100 son 50. El 5% de 10000 son 500. Al comienzo, foco en ahorrar e invertir más, no en maximizar retornos.

Está muy bien emular a Buffett. Puedes intentarlo. No vengo a robarte la ilusión. Sin embargo, cuando empiezas desde cero, tu potencial éxito como inversor nobel tendrá un impacto en tu patrimonio tendiente a la insignificancia. Una hazaña porcentual se traduce en migajas si no hubo antes un ahorro considerable. El esfuerzo que implica es desproporcionado al resultado. Y eso que hablamos de resultados extraordinarios, algo ajeno a las mayorías.

En esta etapa el ahorro suele ser más determinante. Ese es el verdadero impulso inicial para acumular cierta riqueza en el largo plazo.

No hay recetas universales. Hazlo a tu manera. Vale reducir gastos al mínimo. Derrochar todo no te hará feliz, no necesitas hacerlo. El bienestar puede ser muy barato, incluso lonchafinista. También vale maximizar ingresos: fórmate, emprende, haz una carrera profesional, produce, vende, escala, genera valor. Son varios los caminos que conducen a Roma. Prioriza. Busca tu punto de equilibrio. Gana mucho. Gasta lo necesario. O haz ambas cosas, si eres capaz.

También aquí son útiles los hábitos tempranos. El ahorro como forma de vida te acompañará el resto del camino, sin espacio para el sufrimiento. Desarrollar esa mentalidad a los 20 es más fácil que hacerlo cuando las responsabilidades te impiden llegar holgado a fin de mes, cuando surgen los imprevistos, cuando tu cónyuge no es capaz de elegir entre veranear en el Caribe o ampliar la casa, cuando tu hijo necesita más pañales o cuando te pide las llaves del coche. Será demasiado tarde cuando tus gastos estén fuera de control.

Eso sí, en tus ratos libres aprende a invertir. Con el tiempo lo necesitarás. Este es otro hábito rentable. Un mayor foco en la inversión puede ayudarte si lo que quieres es unirte a la industria financiera, pero eso lo dejamos para otro artículo.

3er mandamiento: al principio focalízate en crear suficiente riqueza más que en intentar multiplicar tus monedas.

Optimismo ilusorio

No somos pocos lo que de jóvenes fantaseamos a lo grande. Vinimos a cambiar el mundo, a torcer el rumbo de la historia. Al menos, a batir al MSCI World. Demasiados aspirantes a ser el próximo Steve Jobs conducen irremediablemente a una frustración colectiva. En la gran mayoría de los casos, con el tiempo las elevadas expectativas se van amoldando a la realidad.

Te dicen que ames lo que haces, y que hagas lo que amas. El libro de autoayuda se siente muy bien cuando lo lees, pero no paga las cuentas a fin de mes. Venimos a romper el molde y acabamos prostituyendo nuestro tiempo en un empleo monótono, aunque luce bonito en Linkedin.

Como inversores principiantes, el éxito sostenido es especialmente difícil. Menos formación, menos experiencia y menos ciclos económicos atravesados se traducen en una mayor exposición al error. No es lo mismo estudiar las crisis que vivirlas. El proceso de aprendizaje es largo.

Si no eres parte del 99,9% que no la pega con un negocio, con un gran cargo ejecutivo, invirtiendo como Peter Lynch o ganando una docena de Roland Garros, y pretendes prosperidad financiera, deberás buscarla calibrando tempranamente tu excel.

Puedes intentar convertirte en el nuevo Jobs. El mundo necesita más. No pierdas la ilusión. Dalo todo. O casi. Guárdate unas fichas para un futuro impredecible y potencialmente turbulento. No creas que tienes el éxito asegurado. Y aunque lo creas, ambicionar ser alguien y dejar una huella no necesariamente es incompatible con el ahorro y la inversión. Mientras buscas tu camino, puedes ir asegurando lentamente tu porvenir.

4to mandamiento: prepárate para un futuro incierto donde tu gloria profesional no está asegurada.

Buenas noticias

Resulta que los jóvenes no son tan arriesgados como sospechábamos. Según un estudio, alrededor de los 40 es cuando más nos gusta sentir la adrenalina (oops!). En cambio, los principiantes, al igual que los mayores, parecen ser más cuidadosos con sus patrimonios. La capitalización algún día los compensará. Amén.

(*) Se regala el capítulo a los suscriptores que lo soliciten por mensaje directo en Twitter.