Reflexiones sobre asignación de activos

Reflexiones sobre asignación de activos

Cartera permanente y otros modelos. Hacia dónde va el dinero: expectativas, conductas, liquidez, rol de bancos centrales, burbujas, covid19. Rebalanceos. Comportamiento de activos. Grandes fortunas.

La asignación de activos (asset allocation) es quizás la decisión más básica y trascendente desde el comienzo y hasta el final de todo camino inversor. Renta variable, bonos, metales preciosos, inmuebles, liquidez y criptomonedas son los principales protagonistas en la mente de los buscadores de rentabilidad.

Existen tantas estrategias posibles como personas invirtiendo. Sin embargo, hay algunas fórmulas ampliamente extendidas y recomendadas en la comunidad financiera, a veces transformadas en modas que se venden casi como fórmulas mágicas siempre ganadoras. Abunda literatura de sus férreos defensores, no exenta de polémicos debates con sus detractores en foros y redes sociales, tal como suele suceder con cada estilo de inversión. Mientas tanto, la industria aprovecha para colar novedosos productos.

Diversificar la cartera entre distintos tipos de activos puede tener dos objetivos no contrapuestos: maximizar la rentabilidad y minimizar la posibilidad de pérdidas permanentes de capital, mientras se atraviesan diversas circunstancias macroeconómicas.

La estrategia de asignación de activos puede ser dinámica, si se actualizan los objetivos del inversor a lo largo de las distintas etapas de su vida. Suele decirse que los que comienzan deberían ponderar más en renta variable, arriesgando para lograr una mayor rentabilidad, dado que existe un mayor recorrido futuro para recuperarse de eventuales pérdidas. En cambio, a los mayores se les recomienda ponderar más aquellos activos que los manuales financieros consideran más seguros, como la renta fija.

Spoiler

Este artículo no propone ni sugiere un modelo óptimo de asignación de activos. Se limita a exponer algunos ejemplos, narrativas imperantes e ideas ajenas, con el objetivo de despertarle al lector el interés para que profundice, analice y decida por su propia cuenta la estrategia con la que se sienta más cómodo, valorando las virtudes y los riesgos de cada tipo de activo, según su criterio.

¿Hacia dónde va el dinero?

El saber popular y la escuela económica tradicional coinciden en que las dos variables que alteran los precios de los activos son la oferta y la demanda. Pero si profundizamos un poco más en estas fuerzas que tiran del mercado podemos encontrarnos con dos motores: la liquidez y las expectativas.

La liquidez es el dinero disponible, el ahorro que los inversores deciden destinar a los activos. Tiende a incrementarse en períodos de prosperidad, al potenciarse los ingresos de los agentes económicos y a detraerse en períodos de recesión. Pero la liquidez también crece gracias a (a veces “por culpa de”) las políticas intervencionistas de estímulo de los bancos centrales, como las bajadas de tipos de interés para impulsar la economía o la emisión monetaria destinada a subsidios, gasto público, rescates bancarios, compra de deuda, etc. También se incrementa, por ejemplo, ante rebajas de impuestos. A su vez, la liquidez decrece cuando suben los tipos.

Las expectativas, en cambio, parten de factores racionales y emocionales que derivan en conductas económicas. Indicadores, noticias, opiniones y predicciones nos impulsan a vislumbrar el futuro y decidir en consecuencia sobre nuestros gastos e inversiones.

La liquidez y las expectativas movilizan el dinero a lo largo y a lo ancho de la economía disfrazadas de oferta y demanda. Empujan al capital hacia el activo más conveniente para cada circunstancia.

La cartera de Harry

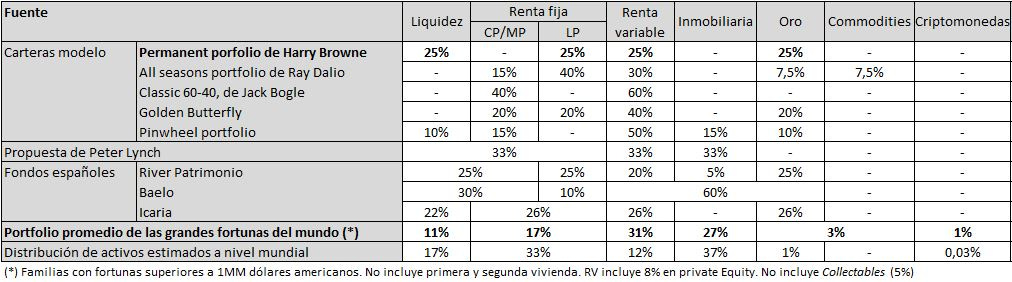

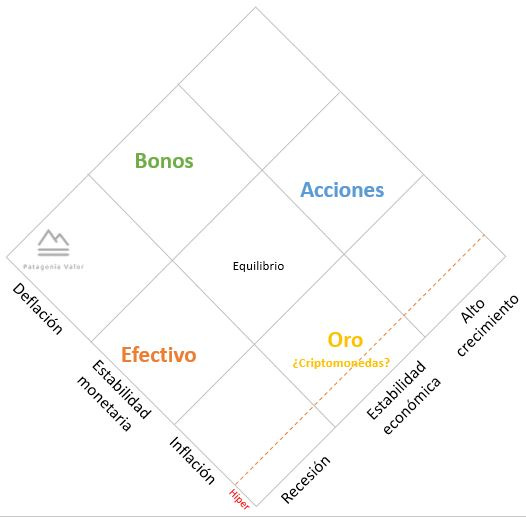

La cartera permanente es un modelo fue desarrollado en la década de 1970 y simplificado a finales de los ´80s por Harry Browne, inmortalizado en su libro The Permanent Portfolio. Propone la equiponderación de cuatro clases de activos: acciones, bonos a largo plazo, oro y dinero en efectivo. Su objetivo es que cada uno nos proteja ante de los diversos escenarios económicos y monetarios:

La naturaleza perezosa de muchos de nosotros nos inclina hacia los atajos. Esto es especialmente cierto cuando algo nos disgusta. Muchas personas reniegan de la inversión o no se interesan demasiado, aunque la reconocen como un mal necesario: es bueno para nosotros y para nuestro futuro, igual que comer sano, pero preferiríamos hacer otra cosa. Así como la gente pregunta qué acción o fondo debe comprar, también necesita una fórmula simple para la asignación de sus activos.

La cartera permanente viene a rellenar ese vacío porqué es fácil. Y está de moda. Estos son motivos más que suficientes para acceder rápidamente a abundante información y opiniones positivas sobre sus bondades. Así, van surgiendo adeptos que se aferran disciplinadamente a su fórmula, ahorrándose todo lo que se necesita saber sobre las características y el funcionamiento de cada tipo de activos.

Alternativas

Existen otros modelos de carteras popularizados con posterioridad. Entre los más conocidos podemos encontrar el All seasons portfolio, de Ray Dalio, con la particularidad de que sus ponderaciones son dinámicas, adaptándose al entorno macroeconómico. También es muy conocido el modelo Classic 60-40, de Jack Bogle. Entre otras más recientes, podemos encontrar la Golden Butterfly y la Pinwheel portfolio.

Sin ir más lejos, Peter Lynch recomendaba equiponderar la cartera en tres partes iguales: renta variable, bienes raíces y liquidez, incluyendo a la renta fija en este último activo.

Estos modelos no son más que otras frías fórmulas para contar con una estrategia fija de asignación de capital y no casarnos con un solo tipo de activo (y con sus riesgos) o ir saltando de uno a otro según las circunstancias, corriendo detrás de la rentabilidad con nuestras emociones a cuestas.

Millonarios

Alejándonos por un momento de la teoría, puede resultar interesante comprender cómo invierten las personas más ricas del planeta, otro punto de referencia para tener en cuenta:

Tabla comparativa: de la teoría a la práctica

Junto con los modelos de cartera mencionados, se exponen tres ejemplos de fondos españoles que persiguen, en mayor o menor medida, la filosofía de la cartera permanente:

Rebalanceos

Cada tipo de activo naturalmente irá acumulando diferentes rentabilidades. Los modelos de asignación de activos, con diversas reglas, sugieren aplicar rebalanceos periódicos, vendiendo una parte de los activos más revalorizados para trasladar ese dinero a los que acumularon menor rentabilidad. Esta medida presupone una reversión a la media: que los activos ganadores de hoy serán los perdedores de mañana. El rebalanceo permite aprovechar mejor esa hipotética situación futura, además de reajustar el nivel de riesgos asumidos.

De la misma manera, existen reglas para realizar aportes y retiros de capital: se puede actuar equiponderadamente o bien aportar al activo menos apreciado y retirar del más rentable.

Tipos de activos y su comportamiento

Abunda literatura sobre cada tipo de activo, con demasiadas contradicciones a la hora de exponer las virtudes de cada uno en los distintos ciclos económicos. No faltan a la mesa acérrimos defensores y haters, especialmente cuando se trata del oro y el bitcoin.

Lo cierto es que el dinero fluye hacia donde se prevé rentabilidad y huye de donde se vislumbran problemas. Su circunstancial entrada y salida desde y hacia cada tipo de activo, motivada por la liquidez y las expectativas, impacta en los precios, siguiendo las leyes de la oferta y la demanda.

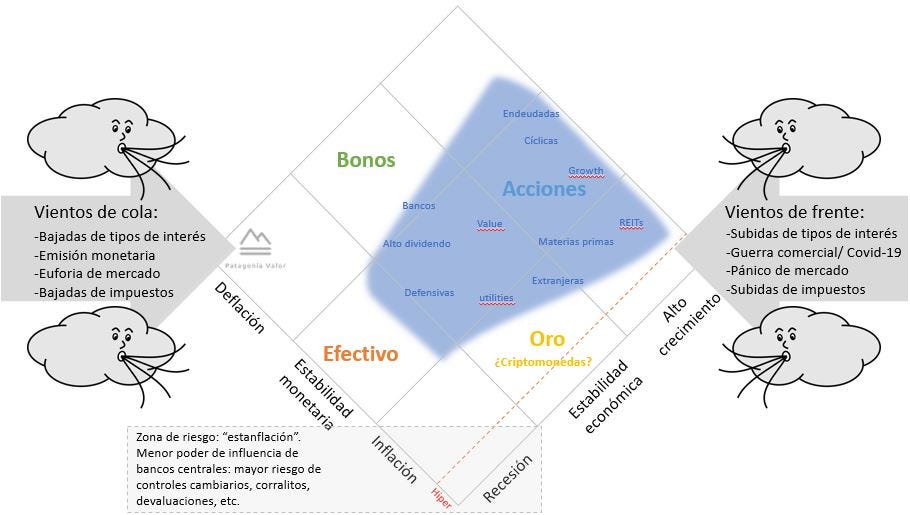

Para comprenderlo mejor, partimos del modelo simplificado de Harry Browne, y vamos a ampliar y combinar sus escenarios:

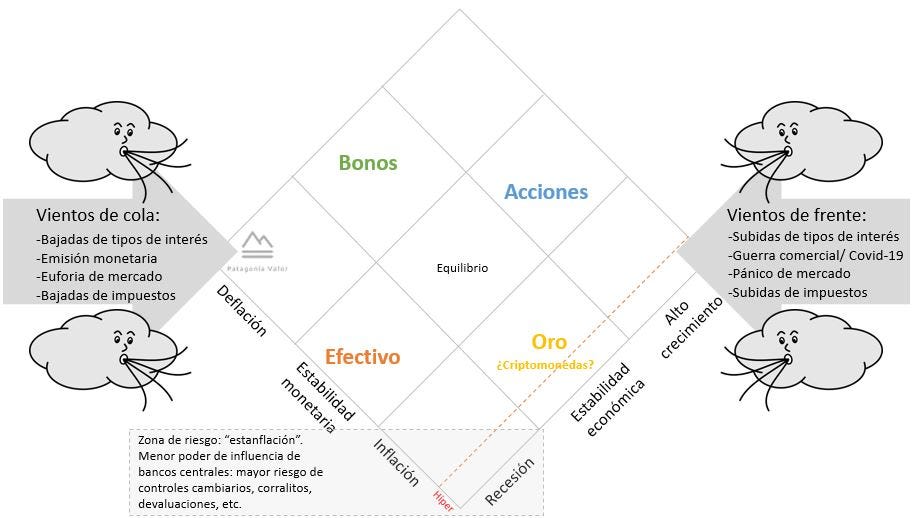

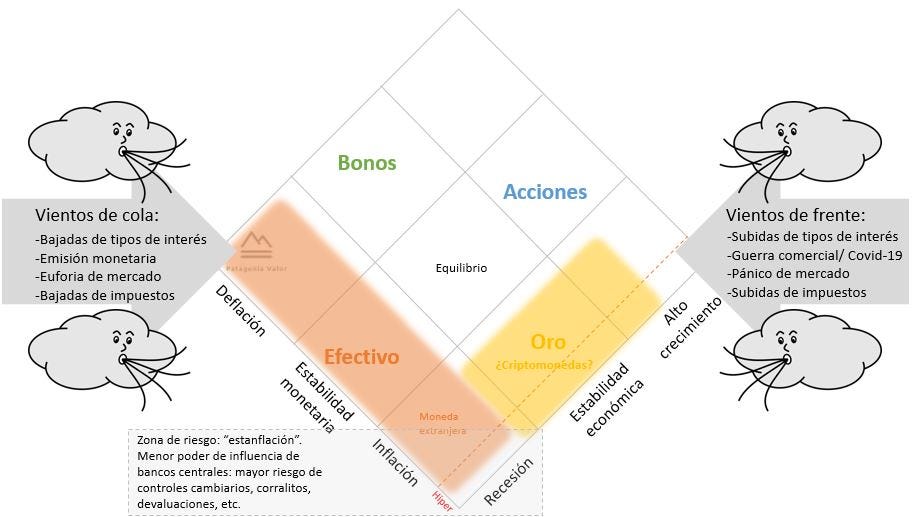

Bancos centrales y otros efectos

La climatología económica tiene fuerte influencia de factores externos. El principal es el rol de los bancos centrales como reguladores monetarios con el afán de mantener un permanente equilibrio y evitar recesiones económicas. Estos organismos intentan contrarrestar otras fuerzas externas que inclinan el tablero macroeconómico hacia alguno de sus extremos. Sus principales herramientas son los cambios en los tipos de interés y la emisión monetaria.

De esta manera, si un viento sopla hacia el lado de la recesión o de la deflación (por ejemplo, guerras comerciales, Covid-19), el Banco Central le hace frente soplando más fuerte hacia el lado opuesto: bajando las tasas de interés para impulsar la economía que tiende a frenarse y emitiendo ingentes cantidades de dinero fresco para cubrir su creciente demanda.

Si, por el contrario, la economía se recalienta demasiado y aparece la inflación, el Banco Central puede enfriarla elevando las tasas de interés.

En situaciones más extremas y difíciles como la estanflación (combinación de inflación y recesión) el aire del Banco Central ya no puede soplar tan fuerte y pierde su poder de influencia.

Renta variable

El dinero fluye hacia las acciones cuando la economía goza de un crecimiento sano, sin vaivenes monetarios ni expectativas de recesión.

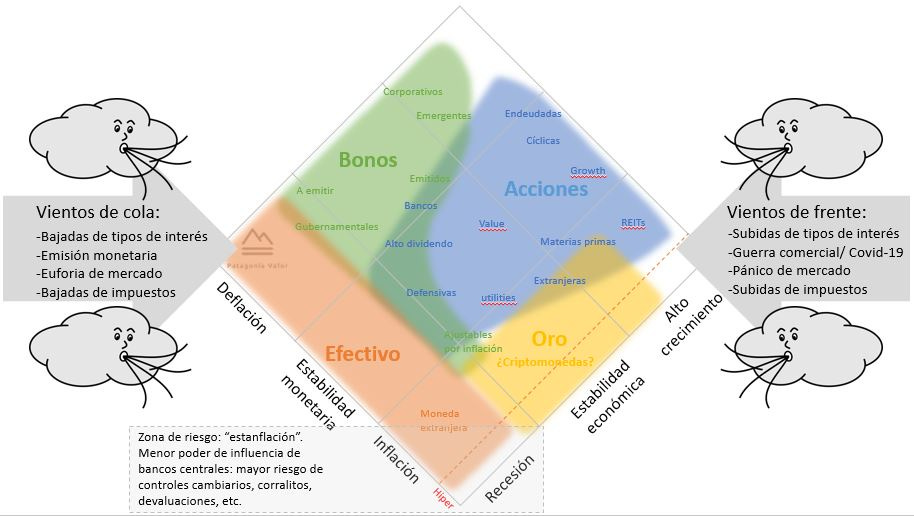

Las tendencias leves hacia alguno de los extremos del tablero generan mayor interés hacia determinados tipos de compañías. En líneas generales, por ejemplo, cuando asoma la inflación ganan espacio las empresas extranjeras o las materias primas. Si el crecimiento es muy elevado, aunque sea artificialmente creado por tipos de interés bajos, las acciones growth serán las estrellas, junto con las que avanzan hacia la parte alta de su ciclo. Mientras tanto, las value tendrán que esperar tiempos más estables y seguros. Las defensivas y las utilities serán el refugio preferido cuando se vislumbre una recesión en el camino.

La rentabilidad de los inmuebles suele acompañar la evolución del mercado de renta variable, salvo crisis puntuales que afecten a uno u otro específicamente (burbuja inmobiliaria, burbuja puntcom), con la ventaja añadida de actuar como protector del capital en períodos inflacionarios. Las acciones, en cambio, no cumplen esa función cuando el incremento de precios se acelera demasiado.

Bonos

Las expectativas deflacionarias y las subidas en las tasas de interés acercan el dinero hacia al mercado de deuda. Las excepciones pueden ser los bonos ya emitidos, que se benefician por sobre los nuevos ante bajadas en la tasa de interés, y aquellos ajustados por inflación, que proliferan cuando suben generalizadamente los precios.

Los bonos corporativos y los emitidos por gobiernos de países emergentes, serán más demandados en períodos de mayor crecimiento económico. En cambio, aquellos emitidos por países desarrollados, con tasas más bajas, serán un refugio ante la amenaza de una recesión.

Vil metal

Si el mercado proyecta, ya sea emocional o racionalmente, una crisis económica (riesgo de quiebras e impagos) o monetaria (inflación o deflación) el dinero se escurrirá hacia la liquidez (para poder comprar más barato cuando haya sangre en las calles), entendida como efectivo, metales preciosos y, posiblemente, criptomonedas.

Oro

El oro como inversión es tan amado como repudiado. No tiene una utilidad más que marginal y no genera valor, a diferencia de una acción o un bono, por lo que es imposible fundamentar su precio. Por lo tanto, éste se basa puramente en la oferta y la demanda. Por otra parte, presenta características únicas: escaso, líquido, físico y utilizado como reserva de valor durante cientos de años.

Si bien no reemplaza al efectivo como moneda de circulación, se puede cambiar por dinero en cualquier lugar del mundo a precio internacional de mercado y es aún utilizado como activo de reserva por muchos bancos centrales, aunque estos no pueden manipularlo con nuevas emisiones.

Su valor radica en la confianza que (todavía) despierta en el ser humano. Hoy su precio es el que vemos en el mercado. En el futuro lejano este puede ir desde cero hasta límites insospechados, dependiendo del nivel de demanda de las próximas generaciones ¿quién podría saberlo?

Durante las últimas cinco décadas, el precio del oro presentó una correlación directa con las tasas del interés de la FED. Parece que el dinero fluye desde los bonos hacia el metal precioso cuando las tasas bajan y regresa cuando éstas suben:

Criptomonedas

Se trata de otro ¿activo? tan deseado como repudiado. Sin tanta historia, el Bitcoin reúne algunas características que lo asemejan al oro y no faltan quienes insinúan que ha llegado para tomar su lugar. Es escaso (salvo por la limitada minería que se puede hacer) y líquido. Despierta cada vez más confianza en las personas como reemplazo del dinero en efectivo porque no puede ser manipulado ni emitido a mansalva por los bancos centrales, no genera valor y su precio no se puede fundamentar, sino que, nuevamente, se basa en la confianza humana. Por otra parte, para bien o para mal, es digital, amparado por una tecnología aparentemente muy segura.

Los ortodoxos de la cartera permanente afirman que no reemplaza al oro. Una gran diferencia es que mientras el oro no tiene competidores, el Bitcoin cuenta cada día con más criptomonedas haciéndole sombra. Alguna puede destronarlo, rompiendo su efecto de red, simplemente porque la demanda así lo decida. Quizás por eso, o quizás por desconfianza hacia lo nuevo, muchos inversores (todavía) huyen de él.

Cash

A diferencia de las criptomonedas, no solemos despertarnos los lunes con nuevas monedas FIAT. Son las mismas de siempre, acumulando ya cinco décadas desde la ruptura del patrón oro que las respaldaba. El problema es que a veces se encuentran en manos de monos con navajas. Los gobiernos de turno siguen imprimiendo billetes descontroladamente, diluyendo su valor A veces persiguen intereses políticos: nadie quiere que le explote la próxima crisis económica en la mano, por eso siempre es preferible patear el problema hacia adelante, para que la bomba, cada día más grande, detone con el próximo gobierno.

Cuando se espera un proceso inflacionario, los ahorros en moneda local tienden a cambiarse por moneda extranjera para evitar una pérdida de poder adquisitivo.

Flujo del dinero según EXPECTATIVAS macroeconómicas

Combinando todas las variables mencionadas nos resultará más fácil entender hacia donde está fluyendo el dinero, es decir, nos sirve para comprender el pasado. Otra cosa es intentar acertar hacia donde se moverá en el futuro y como impactará en los precios de cada activo. Quién necesite este tipo de certezas puede intentar buscarla por el lado de la astrología. NADIE puede predecir el futuro.

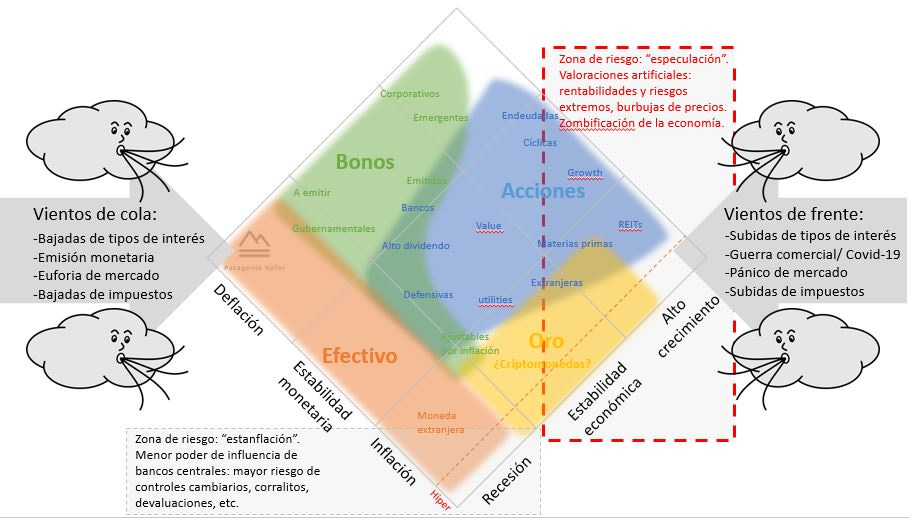

Zona de especulación

Circunstancialmente, los factores enumerados conducen al dinero hacia alguno de los extremos del tablero. La acumulación temporal de expectativas y liquidez se convierte en terreno fértil para que se multiplique la especulación, tan inherente al comportamiento humano.

Mientras tanto, se van creando oportunidades altamente rentables en aquellos activos que se deprecian. Pero claro, ir hacia la dirección opuesta de la trayectoria imparable de una ruidosa manada es muy contrario a la naturaleza humana. Aguantar en el lado perdedor mirando las rentabilidades omitidas que otros nos refriegan en la cara requiere no solo paciencia, sino una enorme convicción.

Terremotos bursátiles

Cuando las altas expectativas y las emociones del mercado inflan los precios de determinados activos, solo resta esperar el detonante (malas noticias sectoriales, subidas de tasas, recesiones, etc.) que tambalee bruscamente el tablero, inclinándolo hacia cualquier otro lado. Esto no necesariamente afecta a empresas insolventes, poco rentables o de calidad dudosa.

Las grandes caídas (Nifty Fifty, Puntocom, Crisis financiera, Burbjuja inmobiliaria, etc.) sentencian a las compañías zoombies, provocando quiebras y ruinas, al desconectarles el respirador (tipos bajos, rescates, etc.) gracias al cual sobreviven artificialmente. Pero también sacuden a las vedettes del momento, que probablemente se recuperarán muchos años después.

Factores que crean burbujas

Del lado de la demanda abundan quienes compran sin valorar (“lo bueno siempre subirá, los precios no importan”, dicen), quiénes lo hacen porque el precio sigue subiendo (factor técnico, momentum…), o quienes valoran con excesivo optimismo (ficción en el excel: crecimientos mayores al 30% con tasas bajas in eternum, sin recesiones ni riesgos a la vista, sin margen de seguridad, todo a favor y nada en contra…).

Del lado de la oferta contribuyen quienes mantienen las acciones por ciega ambición, para no quedarse afuera (“a ver si sube un poco más”), porque adoptan el exceso de optimismo reinante, o porque su filosofía es la de no vender por precio/valoración, siguiendo la escuela de Philip Fischer (como un servidor), salvo que encuentren alguna oportunidad mejor.

La indexación, lejos de lo que se cree y de lo que se dice, no debería tener incidencia en los precios.

Ese loco 2020

Cuando se detona pirotecnia en una plaza, lo siguiente que oímos es el aleteo de las palomas asustadas que levantan vuelo rápidamente, huyendo caóticamente hacia cualquier dirección.

Luego de la primavera del mercado de valores de 2019, el grueso del flujo del dinero que se dirigía hacia las acciones, principalmente de crecimiento, se detuvo por una inédita pandemia que frenó en seco la economía global.

En febrero y marzo de 2020 el dinero se apresuró a huir de las acciones y de los bonos hacia el efectivo, descontando una recesión.

El rápido accionar de los bancos centrales, encabezados por la FED, redujo al mínimo las tasas e inundó el mercado con paquetes de estímulos de magnitudes estratosféricas, basados en emisión de dinero digital. Se compraron las deudas que nadie quería, se rescataron empresas al borde de la quiebra y se otorgaron prestaciones por desempleo, que, en lugar de destinarse íntegramente al consumo, derivaron en parte hacia la compra de acciones. El combo mágico: un mar de liquidez y un cambio de expectativas presagiaron una recuperación en “V”. Al menos en la bolsa. Al menos en las acciones de crecimiento:

Expectativas diversas

Sin embargo, las expectativas no son unánimes. No todo el mundo cree que las FAAMG serán las únicas sobrevivientes del apocalipsis. Parte del mercado también se fue recuperando entre abril y julio, recuperando poco a poco sus signos vitales: empresas de calidad, sin deuda, las que operan online y aparentemente no necesitan del mundo tangible para sobrevivir, el Nasdaq y algo más. Otras siguen comprometidas y penalizadas por el mercado: las vinculadas al turismo, energía, retail, etc.

Están quienes, persiguiendo la sabiduría popular, creen que la emisión de tantos billetes impactará inevitablemente en la inflación. Ergo, “compremos oro”: el protector ante la suba de precios.

Esto quizás también explique el salto reciente del dólar al euro, que se percibe más sólido. Al menos en parte, porque otro motivo puede ser la venta de activos (bonos y acciones) por la recesión que se avecina:

Sin embargo, quienes anticipen deflación o subida de tasas posiblemente se muevan hacia los bonos:

Promediando 2020, las expectativas se dirigen hacia casi cualquier parte: inflación, deflación, recesión, recuperación en V, crecimiento económico. Igual que las palomas asustadas, el dinero parece fluir hacia cualquier parte luego del estruendoso Covid-19. Expectativas tan diversas como las que estamos viendo pueden terminar de múltiples maneras. Hagan sus apuestas, señores.

Retornos pasados

Volvamos a los activos de la cartera permanente y veamos la dispersión de sus respectivas rentabilidades:

Como se suele decir, las rentabilidades pasadas no garantizan beneficios futuros. Al contrario, observando el gráfico parecería confirmar la teoría de que tienden a revertirse a la media. Por lo tanto, deberíamos tener mucho cuidado con caer en el sesgo de disponibilidad si nos inclinamos hacia aquellos activos recientemente revalorizados.

Por otra parte, las rentabilidades pasadas tampoco son representativas de los riesgos asumidos para alcanzarlas.

Lo que podemos comprobar es que, en cualquier año y ante cualquier ciclo de la economía, al menos uno de los cuatro activos ha actuado como refugio.

En cada momento del período visualizado se presentaron circunstancias únicas a nivel macroeconómico, monetario, político y social, así como transformaciones y comportamientos que no necesariamente volverán a ocurrir en el futuro: períodos inflacionarios, crisis, burbujas, guerras, innovaciones tecnológicas, importantes zonas geográficas abriéndose a una economía de mercado, actos terroristas, grandes cambios en las matrices energéticas, una revolución informática, un proceso de globalización, alargamiento de la expectativa de vida, un enorme número de personas con mayor acceso a educación, salud y riqueza, y un gigante etcétera.

Combinaciones de factores como estos impactan en la liquidez y en las expectativas, los motores que mueven el dinero desde unos activos hacia otros. Cada etapa de la historia es única e irrepetible.

Conclusiones

Cada inversor debe asignar sus ahorros y ponderarlos en los activos con los que se sienta más cómodo y seguro, según el dominio que desarrolle y la información que disponga. De la igual manera, debe descartar aquellos con lo que no tenga absoluta confianza.

La mejor sugerencia tiene raíz psicológica: elegir una metodología (idea propia o ajena, pero convicción propia) y aplicarla de la manera más automática posible, sin intentar predecir al mercado. El objetivo es alejar la influencia de las traicioneras emociones de la decisión.

No podemos afirmar que la diversificación entre distintos tipos de activos, equiponderadamente o no, conduzca hacia una maximización de la rentabilidad. En cambio, podemos asegurar que nutrir la cartera con más de un activo nos protege contra una posible pérdida permanente del capital ante eventuales desastres sin precedentes.

Todos los activos sufren, en mayor o menor medida, cierto riesgo de pérdida permanente de capital. Las empresas pueden quebrar, los gobiernos pueden declarar la cesación de pagos, el oro podría perder su interés y la hiperinflación puede aniquilar el dinero en efectivo.

La elevada volatilidad no es un riesgo de pérdida permanente de capital en sí mismo, pero puede dañar gravemente un patrimonio. Imaginemos que alguien financieramente independiente, vive con una rentabilidad anual media del 4% de su capital invertido en un único tipo de activo y, eventualmente, su cartera sufre una caída de un 50%. Eso implica que necesitará de un 8% del monto original para vivir al año siguiente. Si la recuperación no es pronta, requerirá otro porcentaje similar para el segundo año. Corre el riesgo de quedarse con un 30% de su patrimonio inicial en poco tiempo, situación de difícil recuperación.

Es posible que un apocalipsis nunca llegue, pero es necesario estar preparados para evitar quedarnos fuera del juego. Diversificar activos es un seguro anticatástrofes. Siempre vuelve a salir el sol.

Descargo de responsabilidad

Los cuadros presentados son de elaboración propia, basados principalmente en las conclusiones de Harry Browne (cartera permanente) e ilustrados a partir de textos sobre macroeconomía e interpretaciones propias. No dogmatizar. Cualquier duda, consulte a su economista (el autor no lo es).

Fuentes:

La cartera permanente, Harry Browne, 2012

Carteras permanentes de gestores españoles: River Patrimonio, Baelo, Icaria Capital

Visual Capitalist: All of the worlds money and market in one visualization