Gestión de la liquidez

Gestión de la liquidez

Cómo administrar el efectivo de la cartera. Prácticas frecuentes. Especulación. Volatilidad y cómo aprovecharla. Caso Airbus.

“Abrígate… y llévate el paraguas por si llueve” forman parte de los reclamos de José Luis Perales, el padre celoso de la clásica canción “¿y cómo es él?”. Salir de casa preparados para las inevitables inclemencias del tiempo es una actitud conservadora que también es frecuente en el inversor precavido: ese viejo zorro que aprendió que siempre hay que esconder algo de efectivo bajo el colchón para capear las tormentas. Espera agazapado porque sabe muy bien que podrá hacer valer esos billetes al salir de compras cuando pase el vendaval.

Recientemente hemos reflexionado sobre la asignación de activos. Profundizamos ahora sobre el único de estos que probablemente se encuentra presente, en mayor o menor medida, en todas las carteras: la liquidez.

Administrar la liquidez

El dinero en efectivo es un activo que todo inversor debe gestionar, incluso los indexados. Además, se encuentra en toda transacción financiera, ya que cada vez que compramos o vendemos un activo, como contrapartida, estamos también vendiendo o comprando liquidez.

Cómo gestionar el efectivo es una de las preguntas que menos consenso y fundamentos encuentra en las respuestas que brinda la industria financiera. Es quizás la inquietud a la que más vueltas le he dado a lo largo de mi recorrido como inversor, sin hallar una solución completamente satisfactoria.

Sin dudas, administrar la liquidez mediante reglas claras ayuda a combatir sesgos emocionales y cognitivos. De otro modo, podríamos dejarnos llevar por pensamientos y sensaciones pasajeros. Después de todo, nadie es capaz de predecir con precisión cuándo ocurrirán las correcciones, las explosiones de las burbujas de precios o la próxima pandemia mundial. Lo que sí sabemos es que el mercado seguirá encontrando cada día excusas para subir y para bajar.

Rentabilidad de la liquidez

El dinero en efectivo en sí mismo no genera rentabilidad ni aporta valor. La única razón por la cual podría resultar rentable conservarlo es que en el futuro nos sirva para adquirir más activos (acciones, bonos, inmuebles) que en el presente, lo que sucedería si estos se depreciaran. Dicho de otra manera, es una apuesta a la baja para poder comprar más barato.

En ese sentido, asumimos que el mercado por algún motivo y en determinado momento nos brindará esa chance y que esta compensará el tiempo de espera sin rentabilidades, junto con el costo de oportunidad por no haber invertido en otros activos rentables.

Especular

Esta idea de asumir lo que hará el mercado suena a que estamos entrando en terrenos especulativos. Y “especulación” suele ser una mala palabra para el inversor de largo plazo. Sin embargo, la inversión no es una ciencia exacta. Nadie puede saber cuáles serán los beneficios de una compañía (cualquiera) dentro de cinco años. Mucho menos el conjunto de las empresas de un mercado. No lo sabe ni el inversor más experimentado. Y estimar los beneficios futuros es necesario para asignarle su valor a una acción.

Especular es hacer suposiciones sobre algo que no se conoce con certeza. Por lo tanto, toda inversión implica especulaciones sobre el futuro. Incluso la pasiva. Incluso la liquidez.

Volatilidad

La historia demuestra que el mercado crece a largo plazo casi a doble dígito, como bien saben los inversores indexados. Pero también nos señala que las bolsas en su conjunto (cualquiera de ellas) y las acciones individuales (cualquiera de ellas) fluctúan permanentemente. Y mucho. Se estima que las acciones estadounidenses en promedio ofrecen una brecha del 80% entre su precio máximo y mínimo anual. Los motivos abarcan un gran espectro que va desde muy razonables, como innovaciones tecnológicas o cambios regulatorios, hasta extremadamente ridículos, como las opiniones de un periodista o las flatulencias verbales de un mandatario asiático.

¿Existe alguna manera sensata de utilizar la liquidez para aprovechar esa volatilidad que nos regala diariamente el mercado sin asumir grandes riesgos?

Referentes

Buscando ideas sobre cómo administrar la liquidez, recurrimos a las prácticas de los grandes gestores. Sin embargo, cuesta comprender la lógica detrás de los porcentajes de cartera que mantienen en efectivo.

Un tema frecuente de debate es el gran colchón de dólares de Berkshire Hathaway. Se sospecha que los viejos zorros en algún momento se lanzarán hacia una oportunidad a través de una gran compra. Mientras tanto, no faltan las voces que critican un gran costo de oportunidad perdido. El tiempo dará la razón (o no) a Buffett y Munger. La pregunta difícil de responder es si existe alguna justificación matemática detrás de su porcentaje de liquidez, tal como el PER del SP500, o si obedece a un simple presentimiento sobre cómo ven los abuelos al mercado actual.

Otros gestores de fondos se manejan de forma similar, con más o menos efectivo, según las circunstancias. Cuesta encontrar una justificación precisa sobre sus niveles de liquidez. ¿Acaso se trata de pura “convicción”, como la que vale para justificar el tamaño del resto de las posiciones de la cartera? Pero, ¿convicción de qué? ¿de la próxima corrección bursátil?

Por otra parte, resulta más fácilmente comprensible la política de siempre invertirlo todo, cuya justificación radica en el crecimiento sostenido del mercado a largo plazo, soportando cualquier vaivén en el camino, sin afrontar costes de oportunidad. También es razonable la reserva de una posición mínima de efectivo por cuestiones operativas, pero cuesta entender los motivos detrás de un 5%, un 10% o un 15% de liquidez.

Más ejemplos

Harry Browne, tal como hemos comentado, iba incluso más allá: su cartera permanente incluía un 25% de dinero en efectivo. La justificación era que en períodos de recesión económica y contracciones monetarias el efectivo se revaloriza respecto al resto de activos.

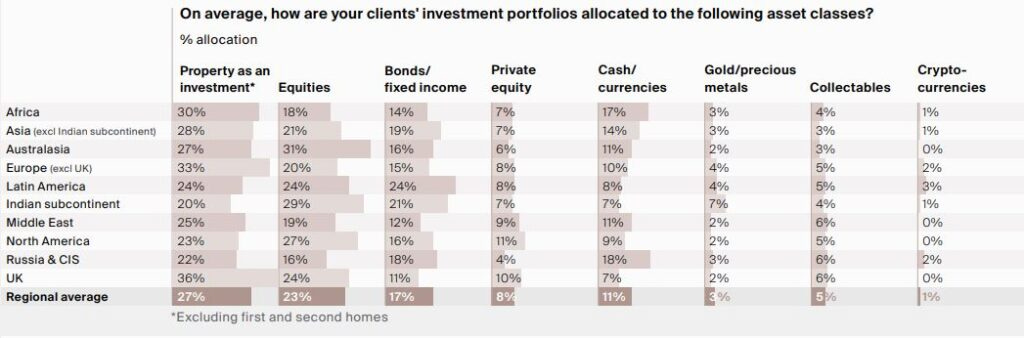

Para echar más leña al fuego, un informe sobre como invierten las grandes fortunas reveló que en promedio conservan alrededor del 11% en efectivo. ¿Por qué 11% y no la mitad o el doble? Nos encantaría saberlo. Este porcentaje curiosamente varía de manera significativa por región:

Morgan Housel es un fantástico escritor (ya quisiera escribir con un 10% de su calidad) y también es un inversor indexado. Alguna vez leí y me llamó la atención su manera de administrar el efectivo. Por cada 1000 USD de liquidez, invierte las siguientes cantidades según el porcentaje de caída del SP500:

Existen otros esquemas similares a este que, acertados o no, aportan una regla clara para automatizar las decisiones sobre cuando soltar la liquidez. En estos casos, la idea subyacente es no vender y que el nuevo efectivo a invertir vaya surgiendo puramente del ahorro.

Aprovechar la volatilidad

A riesgo de ser tildado de hereje o, peor aún, de trader a continuación confieso sin sonrojarme mi manera de gestionar la liquidez:

Una serie de reglas establecen qué porcentaje de efectivo debo tener en cada momento en función a la diferencia entre los precios actuales y las valoraciones de mis principales acciones en cartera, las que considero un termómetro del mercado. De esta manera, mediante un esquema teórico, defino que cuanto más baratas estén mis compañías, más invertido estaré en ellas y, por lo tanto, contaré con menos efectivo. Y viceversa. Así, la liquidez puede oscilar entre 0% (en una hipotética caída de mercado mayor que la de marzo 2020) y 19% (en un mercado extremadamente recalentado).

Esto implica, por ejemplo, disminuir la exposición a Inditex de 6% a 5% cuando supera cierta cotización o incrementarla en la misma medida cuando cae por debajo de cierto escalón predefinido. De esta manera, en ningún momento dejo de estar invertido en una empresa extraordinaria en la que tengo gran convicción, pero los vaivenes del mercado pueden aportarme algunas décimas de rentabilidad extra.

El riesgo que asumo es que el precio crezca permanentemente, sin ofrecer bajadas para ampliar las posiciones. De esta manera, perdería las rentabilidades de la porción de capital no invertida. Este fenómeno no es frecuente en el tipo de compañías que llevo en cartera.

En el frenético año 2020, esta estrategia aporta rentabilidades significativas. Por supuesto, el nivel actual de volatilidad no es frecuente y no podemos esperar que se siga sosteniendo indefinidamente. Mientras tanto, especialmente en los sectores más afectados por el Covid-19, los vaivenes resultan asombrosos.

Caso Airbus

En el último semestre, las compraventas de acciones de Airbus aportaron 3% de ganancias realizadas a mi cartera. Al adquirirla por primera vez el día 30 de marzo la idea no era hacer trading con la acción, sino conservarla a largo plazo. Como mínimo, hasta que la cotización refleje el regreso a la normalidad de su actividad, con Airbus beneficiándose de ser una empresa líder con 10 años de ventas aseguradas en una industria duopolística. Y esa idea sigue vigente. Lo que ocurrió después fue una montaña rusa que permitió ampliar y reducir la posición en reiteradas ocasiones, según los caprichosos vaivenes de la cotización.

Presumamos que, con todos los problemas que arrastra, Airbus vale como mínimo 90. ¿Qué porcentaje de la cartera tendríamos cuando cotiza a 50 y presenta un elevado margen de seguridad? ¿y qué porcentaje quisiéramos tener si se acerca a 80 con un margen de seguridad más estrecho? Supongamos que la respuesta es 6% y 3% respectivamente. La estrategia de aprovechar la volatilidad consiste en asignarle una ponderación que oscile entre esos porcentajes en función a su cotización.

Por supuesto, cuando el mercado en su conjunto sube o baja, la totalidad de la cartera también lo hace y el peso relativo de cada posición acompaña esos vaivenes. Pero hay compañías, generalmente cíclicas o de industrias más afectadas por las circunstancias de turno (Covid-19, Guerras comerciales, Brexit…), que sufren más en las caídas y crecen más en las subidas, como Airbus en 2020.

¿Sincronizar el mercado?

Airbus es un caso excepcional, pero esta estrategia puede funcionar en menor medida con cualquier otra compañía que tengamos en cartera, aunque ofrezca menor volatilidad.

Esta idea no pretende adivinar lo que hará o no hará el mercado ni acertar en las compras a mínimos y en las ventas a máximos, sino que busca cumplir de manera automatizada una serie de reglas para ponderar en cartera a aquellas acciones que nos interesa conservar a largo plazo, con el objetivo de maximizar la rentabilidad.

Conclusiones y descargo de responsabilidad

No existe una manera correcta de gestionar la liquidez, pero todo inversor debe hacerlo. Sobran los ejemplos y escasean los métodos lógicos. El efectivo parece ser administrado más como un arte, susceptible de juicios sesgados e intuiciones, que como parte de una estrategia fundamentada. Mientras tanto, sacar partido a la volatilidad del mercado suelde ser visto despectivamente como una táctica especulativa, más cercana al análisis técnico que a la inversión racional.

Definir y aplicar reglas elimina la influencia de sesgos y decisiones arbitrarias. Ya sea estar siempre totalmente invertidos, asignar ahorros ante caídas, o realizar compras y ventas en función a los vaivenes del mercado, los mecanismos automáticos dotan de lógica y blindan de influencias emocionales a nuestra estrategia de asignación de liquidez.

Este artículo no ofrece una recomendación sobre gestión de la liquidez o adquisición o venta de acciones. El autor puede ser accionista de las empresas mencionadas.